中国健身行业多个指标排名全球靠后 未来会朝专业化方向发展

近年来,资本大举进军国内健身行业,大规模健身品牌纷纷成为资本追逐的焦点。我国目前的健身行业是否真的像表面上看起来那么光鲜、发达?

近年来,资本大举进军国内健身行业,大规模健身品牌纷纷成为资本追逐的焦点。我国目前的健身行业是否真的像表面上看起来那么光鲜、发达?

在1月10日举行的“健身行业”高峰论坛上,火辣健身CEO徐威特、青鸟体育董事长卞光明、FitTimeCEO朱骁潇及浩沙健身总经理吴承翰这样的健身行业掌门人等齐聚一堂,就健身行业的现状、存在的问题及未来的发展方向各抒己见。

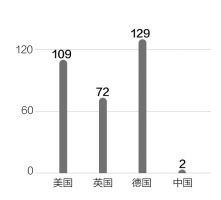

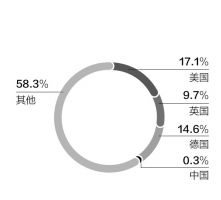

方正证券高级分析师姚蕾在1月10日举行的“体育健身”高峰论坛上表示,目前全球健身行业的市场规模接近6000亿美元,会员达1.45亿人,其中美国的健身市场规模超1500亿美元,人口渗透率超17%。姚蕾指出,美国、英国和德国为全世界前三大健身市场,中国仅排第12位,规模排名前10的市场占全球总收入的73%,健身俱乐部数量占比为66%。

与美国、日本、韩国、印度和几个欧洲国家相比,无论从健身俱乐部的会员人数、俱乐部个数、人口渗透率,还是每百万人所拥有的健身俱乐部个数看,中国都不是最多的。其中人口渗透率(0.3%)和每百万人拥有俱乐部数量(2家)甚至排名垫底;中国现阶段健身俱乐部会员数为388万人,拥有2670个俱乐部。

未来会朝专业化方向发展

姚蕾在“体育健身”高峰论坛上表示,中国健身市场大体可以分为四个阶段:

第一阶段是上世纪80年代、90年代,主要以力量型健身为主,全国健身市场建立起一批投资规模不大的俱乐部,但主要针对男性群体,参与人数少。

第二阶段是上世纪90年代的有氧健身,主要是由国外兴起的有氧健身运动所带动,那个时期国内健身俱乐部的经营规模迅速扩大,会员制的健身概念也逐步流行。

第三阶段是上世纪90年代末至今的时尚健身,是将健身作为融合全集、交流、音乐等多种时尚因素在内的时尚健身运动,同时健身俱乐部也吸引了大量资金的投入,在北上广等城市诞生大型俱乐部,行业管理水平大幅度提高。

第四阶段便是未来的整个行业朝着专业健身的方向发展。

姚蕾指出,未来的会员将更注重目的性,健身经营者以客户需求作为经营中心设计相关服务项目,同时服务也将更专业化,而不是简单高档化,将使客户消费变成有效投资。

品牌分散 行业竞争激烈

《每日经济新闻》记者注意到,姚蕾在研究报告中指出,目前全国/区域性大型连锁健身品牌在30家左右,其健身房数量占市场整体12%左右(按照健身房1.5万家统计),市场集中度较小、品牌集中,仍以中小型非连锁为主,说明行业品牌相对分散,壁垒不高,竞争激烈。

虽然我国健身品牌仍以终端消费连锁品牌为主,但大型连锁品牌基于管理、规模、资本等优势,尤其在一线城市发展迅速,目前开始向准一线、二线城市下沉。中国的健身行业区域发展呈现稳定趋势:大部分一线/准一线城市健身房增速已超过50%。同时私人工作室、精品工作室、自助健身房等不同种类的小型健身工作室不断涌现。目前全国健身工作室在两万家左右,证明“小而美”模式的生命力。

姚蕾在研究报告中强调,未来俱乐部发展将呈现“两头向中间挤压”的情况:大型连锁与传统“小而美”的工作室发展迅速,将挤压终端市场,缺乏特色、盈利状况不佳的终端品牌将逐渐退出市场。

本文转载自每日经济新闻,图片除署名外均来自网络,原标题——中国健身行业多个指标排名全球靠后 方正证券看好未来机会

声明:配图除署名外均来自网络,禹唐体育原创文章未经同意不得转载,转载/合作请加禹唐微信小助手,微信号:yutangxzs